文 / Nancy Lin

履约保证保险是一种非常重要的商业保险,尤其是在工程建设和商业合作领域。它本质是一种担保工具,但以保险的性质出现。在现在的商业环境中,合同义务方会被强制要求提供履约保证。

履约保证保险(又称“履约责任保险”)是一种“担保”性质的财产保险,由保险公司向合同债权人(受益人)出具,承诺如果投保人(债务人)未按合同约定履行义务,则由保险公司在保额范围内承担赔偿责任,并在赔付后取得向投保人追偿的权利。

核心要素

1. 三方主体

• 投保人:合同义务方(如承包商、借款人、供应商)。

• 被保险人/受益人:合同权利方(如业主、银行、采购人)。

• 保险人:具备特许经营资格的保险公司。

2. 保险标的

并非实物或人身,而是“合同履约行为”本身,属于信用风险保障。

3. 赔付触发条件

投保人因主观过错(故意或重大过失)未履行合同,导致受益人遭受实际经济损失,且不属于保单列明的除外责任。

4. 代位求偿

保险公司向受益人赔付后,即代位取得受益人对投保人的债权及从属担保权,可依法向投保人及其反担保人追偿。

常见应用场景

• 建筑工程:承包商向业主提供,保障工期、质量等履约风险。

• 政府采购/招投标:供应商中标后提交,替代投标保证金或履约保证金。

• 进出口贸易:买卖双方互保交货/付款义务。

• 融资租赁与借贷:借款人投保,为贷款银行增信,降低保证金比例和融资成本。

• 农民工工资支付:施工企业投保,一旦被认定拖欠工资,由保险公司先行赔付劳动者。

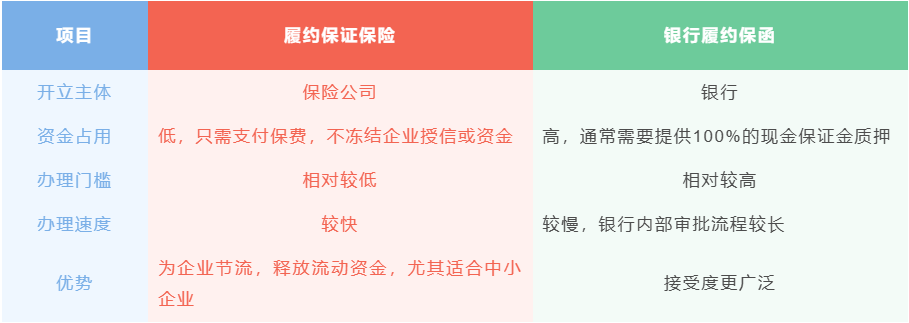

履约保证保险和银行保函的区别

这是企业经常面临的选择题:到时是选择保单?还是开具银行保函?下面来对比一下2者的区别。

关键条款要点

• 责任范围:列明哪些违约情形属于保险责任,哪些为除外(如不可抗力、战争、罚款性赔偿等)。

• 保险金额:通常为合同金额的一定比例,比如10%~30%。

• 保费交付:可一次性或分期,但银行作为受益人时通常要求一次付清,避免保单失效风险。

履约保证保险询价需要提供什么资料

1. 采购合同或者工程合同

2. 营业执照复印件

3. 过往三年的财报,且最好是提供第三方审计的财报

4. 其他

履约保证保险的保险期限是一年吗?

履约保证保险的合同期限原则上不是固定的一年,而是需要覆盖主合同的义务履行期间,即跟着合同走。但一般不超过1年。如主合同履行期超过一年,需要跟保险公司协商续保。

办理流程(以工程履约保证保险为例)

1. 投保人向具备资质的保险公司提交工程合同、资质文件、财务资料、反担保方案。

2. 保险公司进行风险评估并出具费率与保险条款。

3. 双方签订保险合同、反担保合同,投保人缴纳保费。

4. 保险公司出具正式保单及发票,受益人存档。

5. 合同履行完毕且无索赔,保单终止;反担保解除。

综上,履约保证保险是现代商业中一项高效的金融工具,核心价值在于为诚信企业赋能,优化企业现金流、提升竞争力,兼具“保险保障+信用担保”功能,但各方需关注除外责任、代位追偿及合规经营要求,合理分散信用风险。

还是那句话,专业的事找专业的人做,如果对相关产品和内容感兴趣,如果有任何疑问和需求,请随时联系我们(hello@clema-rs.com)或访问我们的网站。我们与众多保险合作伙伴合作,为您提供适合您风险状况的灵活保险解决方案。

Comments are closed.