文 | Nancy Lin

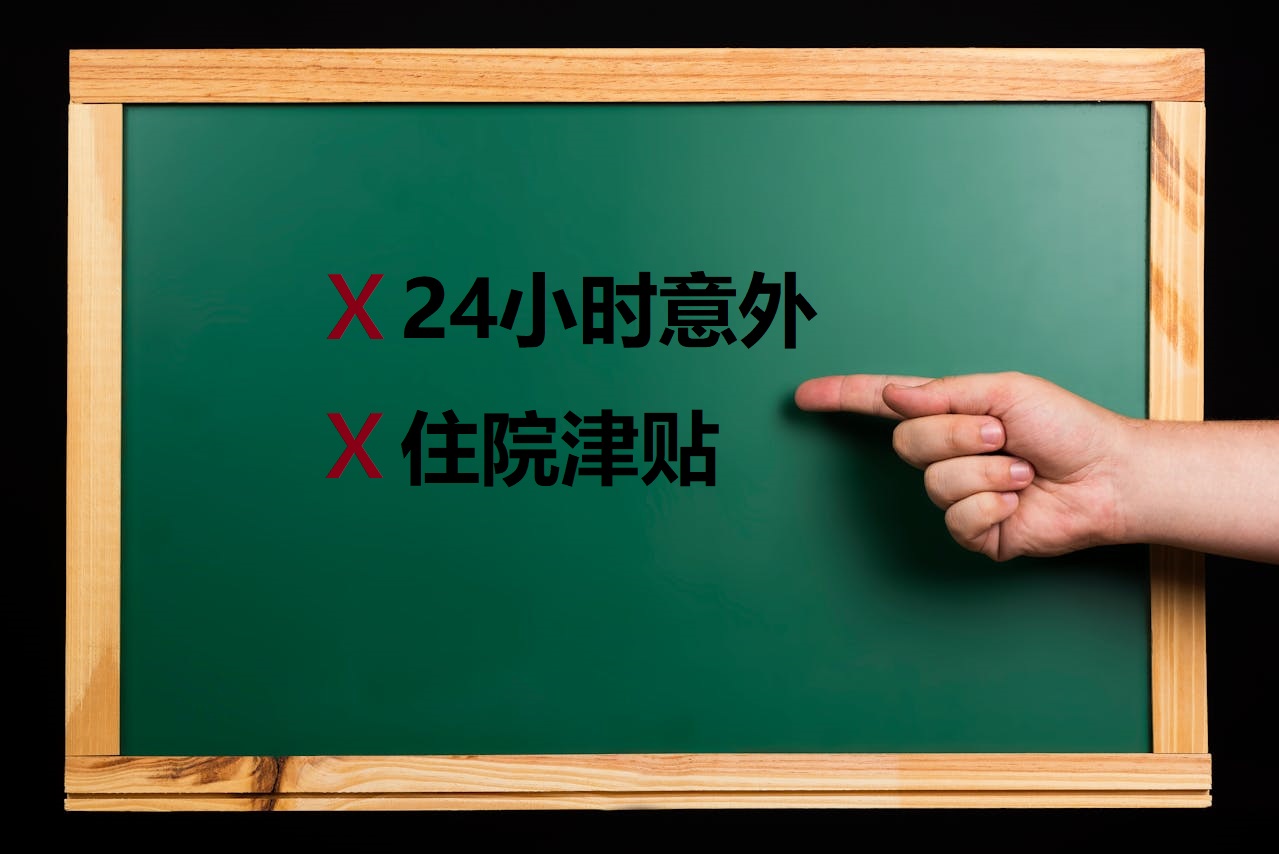

2026年2月1日起,雇主责任险新规落地,其中对于企业最香的“24小时附加意外”和“附加住院津贴”两大责任,将全面取消!这是非车险业务“报行合一”监管的重要组成部分。那么,新规之下,企业主还用购买雇主责任险吗?

先来看重点,核心改革内容是什么?

1. 两大附加责任全面取消

新规明确规定,自2026年2月1日起,所有新备案的雇主责任险保单不得再附加以下两项责任

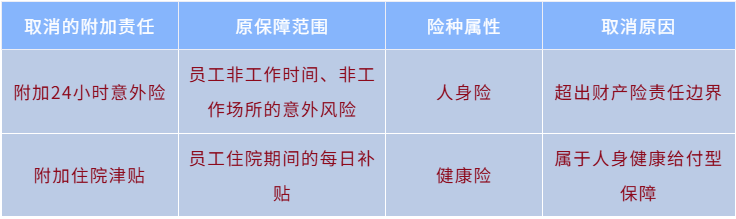

2. 险种边界重新厘清

此项变化涉及三个险种——

• 雇主责任险(财产险):仅保障工作时间、工作场所、因工作原因导致的工伤或职业病,转移企业法定赔偿责任。

• 24小时意外险(人身险):应通过团体意外险单独配置。

• 住院津贴(健康险):应通过补充医疗险或团体意外险解决。

3. “报行合一”刚性执行

保险公司必须严格执行备案条款及费率,严禁通过特别约定、批单等形式变相调整责任或降费,实行”见费出单”制度。

简单来说,就是雇主险不再保“员工个人意外+福利”,只保障企业法定该赔付的工伤费用,这是全行业的要求,所有保司都一样。

那么问题就来了——

既然新规不能附加24小时意外险,但如果我公司已经为员工缴纳了社保,其中也有工伤保险,还有买雇主险的必要吗?

来看个具体例子就知道是否有必要了——

某公司员工工伤事故,社保承担医疗费8万元 + 一次性伤残补助金(9级伤残赔9个月工资),企业自掏腰包括:

• 误工费:休养3个月×月薪10000元 = 3万

• 9级伤残就业补助金:当地标准10个月×10000元 = 10万

• 护工费:150元/天×60天 = 0.66万

企业实际支出共计:13.06万!

所以工伤保险并不能解决企业的所有工伤法定责任,而购买恰当保额的雇主责任险就可转嫁这部分法定赔偿缺口(上述案例中的三项费用就可以足额覆盖了),这就是雇主责任险的功能。

还是那句话,专业的事找专业的人做,如果对相关产品和内容感兴趣,如果有任何疑问和需求,请随时联系我们:hello@clema-rs.com 或拨打电话:021 3251 5535。我们与众多保险合作伙伴合作,为您提供适合您风险状况的灵活保险解决方案。

Comments are closed.