当客户纠纷暴发或遭遇恶意索赔时,职业责任险将成为您的金融护盾。

职业责任险可以覆盖因专业过失、错误建议、版权侵权等导致的诉讼成本与赔偿金,俗称“错误与疏忽险”。这也是职业责任险最核心的功能。

保险运作机制(关键条款解析)

索赔发生制保单(Claims-Made Policy)**

保障范围

✅ 职业疏忽

✅ 诽谤/公开诋毁

✅ 不当建议致损

✅ 版权侵权

✅ 虚假陈述

✅ 诉讼辩护费

明确除外责任

❌ 员工诉讼(需雇佣行为责任险EPLI)

❌ 客户身体伤害(属普通责任险范畴)

❌ 财产损失(需商业财产险)

❌ 医疗事故(需专项医疗事故险)

保费计算逻辑

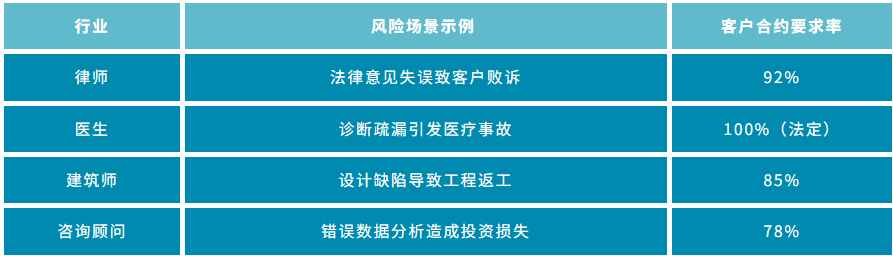

强制/高需求行业清单**

判断标准:若您的服务失误可能导致客户经济损失,即需投保。

行动指南

1. 追溯日设定:

– 新创业公司 → 设为公司成立日

– 老牌企业 → 覆盖历史服务期

2. 成本优化:

– 选择更高免赔额(降低月缴保费)

– 投保组合保单(如打包EPLI+职业责任险)

3. 索赔触发:

– 立即书面通知保险公司(延迟通报可能拒赔)

– 保存所有客户沟通记录(邮件/合同关键证据)

注:新加坡市场特殊要求

– 部分项目承包商须预先购买职业责任险方能竞标

– 最低保额通常为 GD 500,000(建筑工程类需≥SGD 2M)

> 数据来源:新加坡金融管理局(MAS)保险指引 | 职业责任险行业白皮书

还是那句话,专业的事找专业的人做,如果对相关产品和内容感兴趣,如果有任何疑问和需求,请随时联系我们(hello@clema-rs.com)或访问我们的网站。我们与众多保险合作伙伴合作,为您提供适合您风险状况的灵活保险解决方案。

Comments are closed.