文 / Nancy Lin

近期,苏黎世财产保险(中国)有限公司的官方网站发布了一则重大理赔结案的公告,巨大的索赔金额引发关注。苏黎世根据保单责任承担了保险赔偿责任,并且赔付效率很高,受到广泛赞赏。

此案涉及的一家中国出口企业也由此躲过巨额赔偿的生死大劫。因此,笔者建议所有涉及出口业务的企业主都认真了解下这个经典案例,认真了解下:企业如何应对极端案例带来的超额赔偿风险?

索赔事件介绍

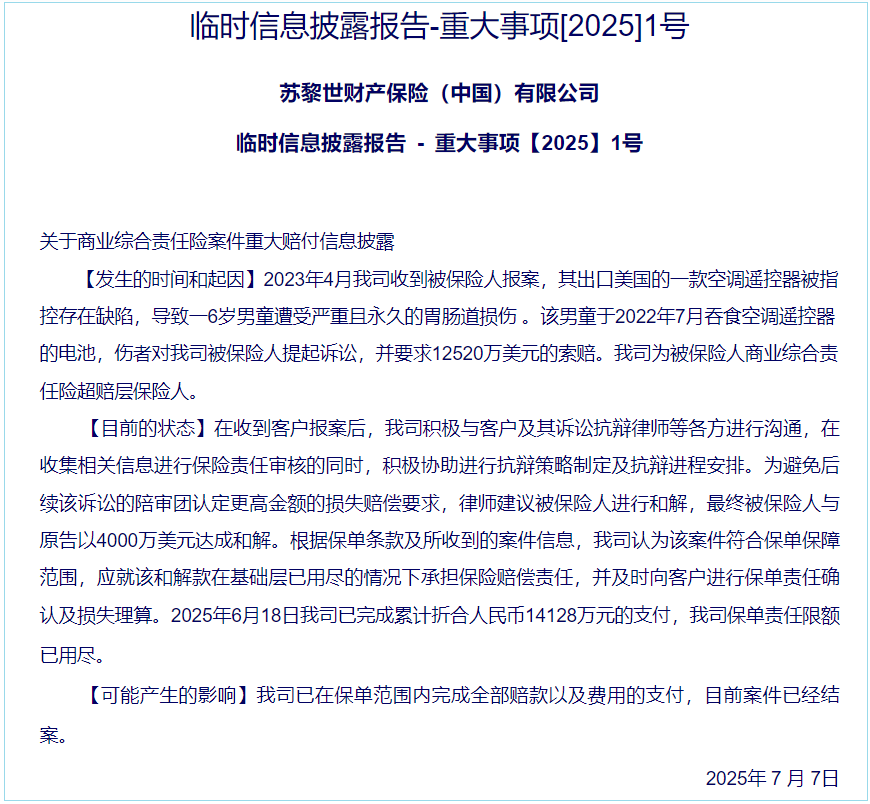

该起事件发生于2022年7月,美国一名6岁男童在家中误吞一款空调遥控器内的纽扣电池,造成胃肠道永久性损伤。其家属随后向遥控器生产商——一家中国出口企业——提起诉讼,索赔金额高达1.252亿美元。苏黎世财险(中国)是被保险人的商业综合责任险超赔层的保险人。

案件进入诉讼程序后,考虑到美国陪审团制度可能带来更高赔偿风险,律师团队建议被告尽快与原告和解。最终,双方以4000万美元达成赔偿协议。

根据保险合同约定及案件实际情况,苏黎世财险(中国)确认该起事故符合保险责任范围。在基础层赔付额度已用尽的情况下,公司于2025年6月18日已完成累计折合人民币14,128万元的支付责任赔付(也即赔偿金中的一半),保单责任限额随之用尽。

与财产保险不同,责任保险在保险期间内都会设置赔付限额,包括单次和累计赔偿限额。企业可能会在保险期间内遭受多起责任损失使得累积限额耗尽,造成一部分损失无法从基层保单获赔。

举个例子,假如被保险人的CGL保单(商业综合责任保险)的每一事件限额为5,000,000美元,保单累积限额为10,000,000美元,产品及完工累积限额为10,000,000美元。

如果被保险人在保险期间发生了2起产品责任损失,每起赔付了5,000,000美元,总赔付金额 (5,000,000美元*2=10,000,000美元)达到保单赔付上限。如果该被保险人在保险期间内,再有索赔,保单也不能支持了。

这里就会有一个疑问,那超出保单限额部分的损失企业如何处理?自己吃进,还是有什么保险能覆盖吗?

答案是:有!

以上所说的大额的责任损失风险可以由额外的保单承保,即超额责任保单(Excess Liability Insurance)或伞式责任保单(Umbrella Insurance)。这些保单在“下层”的基层责任保单(Primary Liability Insurance)提供的限额之外提供保障。

超额责任保险(Excess Liability Insurance)

本次赔付涉及的是企业投保的“超额责任保险”(Excess Liability Insurance)。

超额责任保险(Excess Liability Insurance)一种补充保险。当被保险人的法律赔偿责任超过基层责任保险(Primary Liability Insurance)的保险金额时,才由超额责任保险承担赔偿责任 。

它仅在基本责任险(如商业一般责任险)限额用尽后生效,仅涵盖基本保单已涵盖的索赔(如承保条款、条件和除外责任),不能提供超出基本保单范围的保险 。即在基础赔付额度用完后,由再上一层保险公司继续承担部分或全部责任。这种“分层式”保险结构在欧美市场较为普遍,用于帮助企业应对极端案例带来的超额赔偿风险。

伞式保险(Umbrella Insurance)是一种“跨保单、跨险别”的超额责任保险,像一把“伞”一样,同时为多项基层责任险(如商业综合责任、雇主责任、汽车责任险等)提供额外的高额保障。它有两个核心特征:

■ 超额赔付:在基层保单限额用尽后,继续向上赔付;

■ 补洞补缺:对基层保单除外或未承保的责任风险(如诽谤、精神损害、境外诉讼等)也能提供“第一美元”保障,但需满足保单约定的自留额。

一张伞式保险(Umbrella Insurance)保单可以提供多重保障:可同时覆盖多个被保险主体(母公司、子公司、董事高管);可跨越不同类别的多个责任险,避免单一保单限额被击穿。

超额责任保单(Excess Liability Insurance)和伞式责任保单(Umbrella Insurance)区别有哪些呢? 具体可以见以下的图表:

总之,商业雨伞险提供更灵活、广泛的保障,而超额责任险仅作为单一基本险限额的简单延伸 。

那超额责任保单(Excess Liability Insurance)或伞式责任保单(Umbrella Insurance)的保险人必须和基层责任险(Primary Liability Insurance)的保险公司一致吗?

答案是:不必一致。

在法律、监管和行业惯例层面,均未强制要求超额责任保单(Excess)或伞式保单(Umbrella)的保险人与基层责任险(Primary)的保险人必须为同一家公司。这一原则在理论界和实务操作中均已得到普遍认可。所以,超额责任保单(Excess)或伞式保单(Umbrella)的保险人都可以与基层责任险(Primary)的保险人不是同一家公司。

关键点

虽然超额/伞式保单有上述优势,但具体实践时,还是要主要几个关键点。

条款衔接:只要超额/伞式保单明确约定“跟随基层保单条款(follow-form)”或列明适用的基础保单,并满足其要求的自留额/免赔额,即可生效。

核保因素:不同保险公司会审查基础保单的限额、条款、承保范围,确保没有缺口。若发现冲突,可能会要求批单或附加条件。

理赔流程:如果涉及不同的保险人,则需分别报案,由基层保险人先赔。超额/伞式保险人通常只在基层限额用尽后才启动赔付,可能增加协调时间,但并不被禁止。

因此,选择同一家保险公司可简化手续,但并非必须。

结论

虽然上面我们谈到了:超额责任保单(Excess)或伞式保单(Umbrella)的保险人与基层责任险(Primary)的保险人可以不是同一家公司。但实际操作中还需谨慎。如果追求便利性和风险可控性,则应该优先选择同一家保险公司。若因市场条件(如价格、承保能力)需拆分,务必通过专业经纪人或律师审核条款兼容性。

还是那句话,专业的事找专业的人做,如果对相关产品和内容感兴趣,如果有任何疑问和需求,请随时联系我们(hello@clema-rs.com)或访问我们的网站。我们与众多保险合作伙伴合作,为您提供适合您风险状况的灵活保险解决方案。

Comments are closed.